Spesso ci si domanda se valga la pena affidarsi ad un consulente finanziario per la gestione dei propri risparmi. Al primo posto delle motivazioni è un overconfidence dell’“ability to save”, detto in italiano, una buona parte dei nostri connazionali pensa di avere capacità sopra la media nella gestione del proprio risparmio; al secondo posto rientra il modello dell’italiano diffidente, per cui non ha fiducia nelle banche o nei suoi attori; la medaglia di bronzo invece va a chi ritiene che il servizio sia troppo costoso.

Sulla questione della fiducia non vi sono molti discorsi da fare in merito, come scrisse Paolo Legrenzi nel libro "La consulenza finanziaria", un cliente si fa un’impressione sul professionista in merito dopo 0,14 secondi (della serie l'abito non fa il monaco...). Per quanto riguarda le altre due motivazioni sarà effettivamente così?

La stima del valore della consulenza finanziaria è tutt'altro che semplice: non è difficile quanto andare da un medico e dare un prezzo alla propria salute, ma non è nemmeno così facile come andare dal meccanico e capire se vale la pena riparare il motore dell'auto o prenderne una nuova. Stimare in termini concreti quali sono i benefici diventa quindi complesso, tuttavia la Russell Investiments ha cercato di razionalizzare e calcolare la parte oggettiva, evidenziando che il valore della consulenza finanziaria non sia altro che la somma di più fattori.

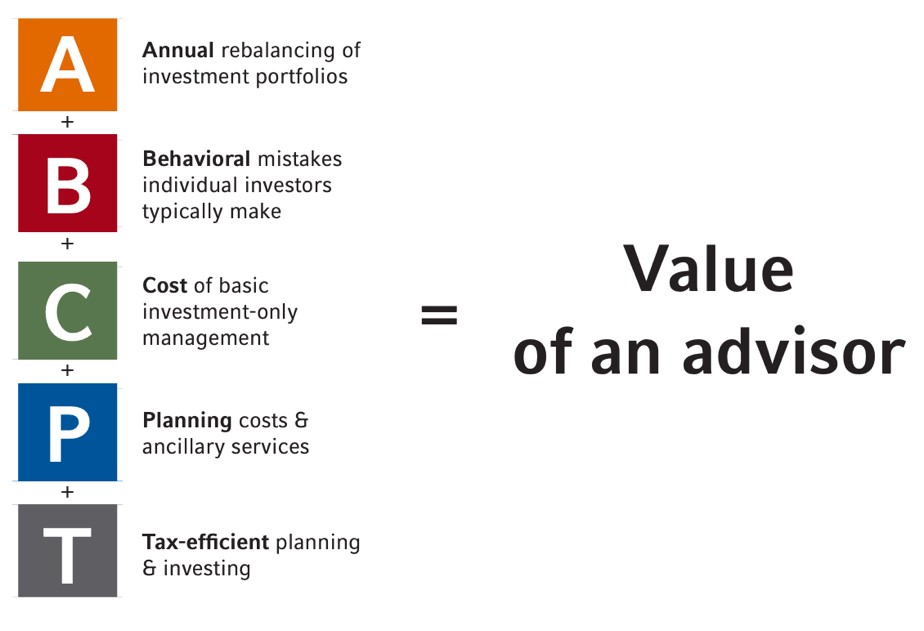

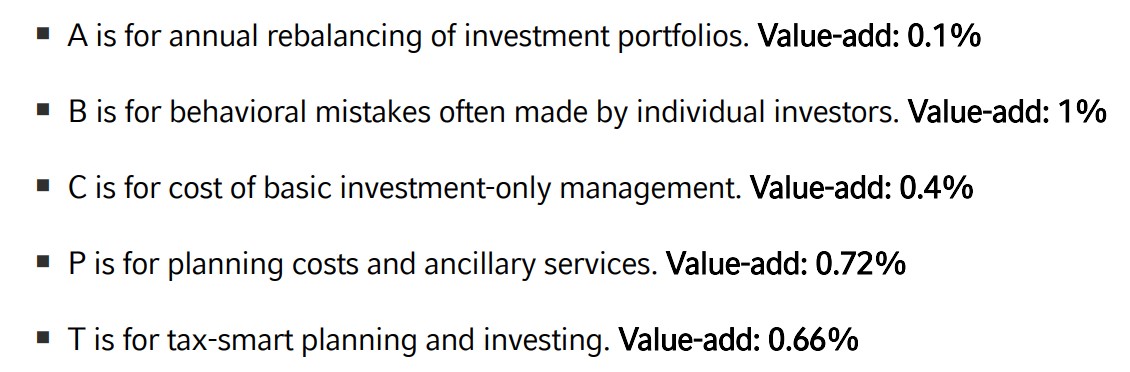

La "A" considera una maggiore efficienza da parte del consulente finanziario nel ribilanciamento del portafoglio; la "B" considera gli errori comportamentali che sono soliti essere commessi dagli investitori individuali; la "C" è il costo delle commissioni che un investitore individuale genera investendo e disinvestendo continuamente, piuttosto che rimanendo fermo; la "P" è per la programmazione finanziaria e i servizi collaterali, per aiutarti a gestire non solo il portafoglio, ma tutti i servizi che includono movimento di denaro; la "T" è la tassazione, non ci sostituiamo ai commercialisti, ma i diversi strumenti finanziari scontano aliquote diverse e con alcuni strumenti finanziari le minusvalenze sono recuperabili.

La somma degli addendi è 3,88%. Ipotizzando che la consulenza finanziaria possa costare l'1% annuo, la Russell Investiments afferma che affidarsi ad un professionista, a prescindere dalla grandezza del proprio patrimonio, genera un aumento sul proprio portafoglio del 2,88%. Dopo un anno, la differenza è minima, ma dopo 10 anni a capitalizzazione composta è più del 30%.